passage à

l’euro – problèmes comptables et solutions

présentation du

groupe UCB

UCB est un groupe belge actif dans trois secteurs industriels : le secteur pharma, le secteur chimique et le secteur films. À l’échelon belge, UCB est considéré comme un groupe important. À l’échelon mondial, UCB est un groupe de taille moyenne à vocation multinationale. Pour affronter la compétition avec les grands acteurs mondiaux, la direction du groupe a décidé de concentrer son action sur des produits très spécifiques et des marchés de niche, où UCB a maintenant une place dominante.

image 1 cette transition a commencé environ il y a 20 ans, passant progressivement des produits de base aux spécialités. Et la devise du groupe est recherche, innovation et image 2 globalisation.

Voyons quelques chiffres. image 3

Le chiffre d’affaires est d’environ 1,8 milliard d’euros. Ce tableau donne la répartition géographique : 55% en Europe, 27% en Amérique, 14% en Asie et 4% dans le reste du monde.

image 4 par secteur d'activité, la répartition est de 49% pour le pharma, 32% pour le chimique et 19% pour le film.

Les principaux produits du secteur Pharma sont :

- le Zyrtec, un anti-allergique

- le Nootropil, qui régule le fonctionnement cérébral

- le Lortab un analgésique efficace développé par notre filiale américaine

- le keppra, un nouvel antiépileptique.

Dans le Secteur Chimique, nos produits principaux sont :

- les résines Radcure durcissables par ultraviolets et faisceaux d'électrons

- la résine polyester Crylcoat pour peintures en poudre pour la protection des surfaces métalliques

- le Methylamines et leurs dérivés principalement utilisés dans la fabrication de produits agrochimiques

Le secteur des films se concentre sur deux produits principaux :

- le polypropylène biorienté films OPP (propafilm)

- films cellulosiques cellophane

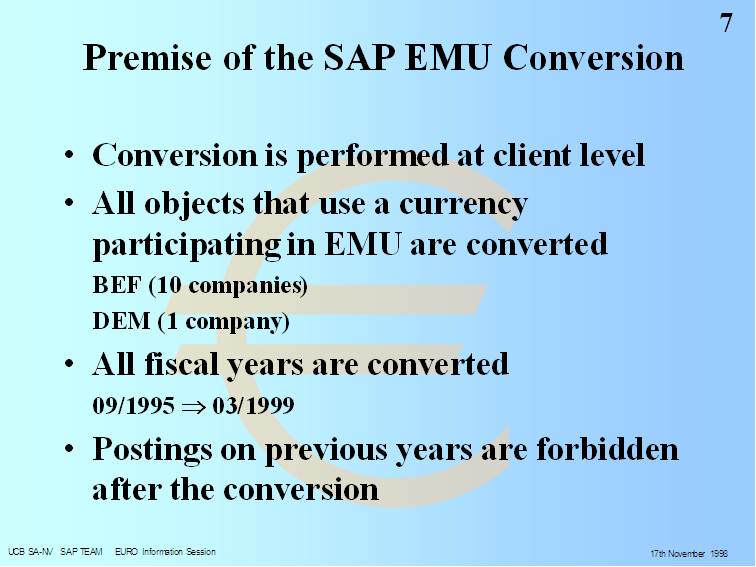

perte de l’historique

données

UCB a commencé à utiliser SAP en 1995 dans une usine du secteur chimique (drogenbos : wondelgem en 96 et leuna en allemagne, en 97).

les quatre autres usines (braine-l’alleud, forest, schoonaarde, bruxelles) et la direction financière (qui assure la centralisation de la comptabilité de la S.A.) ont continué à travailler de manière autonome sur le logiciel ross, comme les autres sociétés belges du groupe.

(ross est peu fiable, pas convivial, ne passant pas l’an 2000) : l’essentiel de la fiabilité de la comptabilité reposant sur le facteur humain.

Depuis 1998, la plupart des sociétés belges du groupe ont

transféré leur comptabilité sur le même système SAP. la

conversion à l’euro ne concerne qu’un seul système : celui qui est basé à

Bruxelles image 5

SAP est un programme très complet et très complexe, qui génère

de nombreux enregistrements dans différents modules reliés entre eux de manière

dynamique (la plupart du temps). image 6

Le corollaire à cette complexité est que le volume des écritures engendrées dépasse de loin tout ce qu’on a connu dans les logiciels traditionnels, et que par conséquent on ne peut pas tout imprimer.

Exemple : on prélève un kilo de solvant dans le stock ; le système génère une écriture en comptabilité générale et en comptabilité analytique dans les comptes 3 et dans les comptes 6xxxxx ou 7xxxxx

problème

image 7

lors du passage à l’euro, le système convertit TOUTES les écritures dans la nouvelle devise. Ce qui fait que tout l’historique (de 1995 à 1998) serait, lui aussi, converti en euro, sans possibilité de retour en arrière.

Plus aucune imputation ne peut être faite, ni dans l’année précédant celle en cours, ni a fortiori dans les précédentes : il faut donc d’abord faire une clôture complète

solution mp

la meilleure solution, à mes yeux, aurait été de recopier l’environnement complet de la comptabilité (c’est à dire des modules fi, mais aussi co, sd, mm et aa) dans une autre société, qui serait restée en francs, et de ne convertir en euro que le dossier en cours, le dossier comprenant les “ anciennes ” données en francs restant gelé.

Le grand nombre de mouvements actifs aurait nécessité des investissements en matériel et frais de maintenance trop importants (un test vers septembre 1998 a déterminé que l’on avait 34 gigaoctets de données) ; d’autre part, il devenait nécessaire de mettre en route un système d’archivage des données, car le système devenait trop lent en raison de l’importance du volume des écritures : UCB s’était déjà équipé d’un système d’archivage, mais ne l’avait pas encore utilisé

solution UCB

C’est la raison pour laquelle il a été décidé d’utiliser directement le système d’archivage, quitte à perdre une partie de la souplesse du système : on ne pouvait archiver que des rapports et non des écritures complètes parce qu’après le passage à l’euro les écritures archivées (si on les avait archivées dans le cadre de la procédure standard SAP) n’auraient plus été consultables parce que la devise du système aurait été modifiée entre-temps. On perd donc dans ce cas le lien entre les mouvements, mais l’obligation de conservation des historiques sous forme directement lisible est rencontrée.

Illustration

que devait-on archiver ?

SAP est composé de plusieurs modules interconnectés, et les opérations comptables ne sont accessibles que par chaque module séparément (il n’y a qu’un ensemble d’écritures, mais pour y accéder il faut utiliser les différents modules qui donnent chacun une vue sur la comptabilité générale, clients ou fournisseurs). Il n’y a pas de journaux au sens où nous l’entendons dans les programmes comptables traditionnels.

Pour établir la déclaration TVA mensuelle, on crée un

rapport basé sur la présence dans les écritures d’un code TVA. Le rapport

pouvant être établi tant en euro qu’en franc belge, nous n’avons pas dû les

archiver, puisqu’on peut les recomposer à la demande.

Il a donc fallu archiver module par module les composants des écritures comptables.

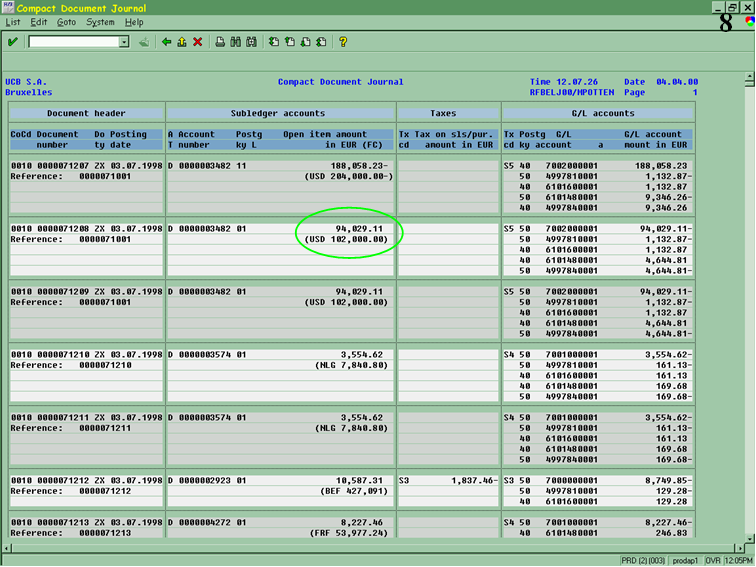

Dans la comptabilité générale, les rapports suivants ont été établis :

- la pièce telle qu’elle se présente maintenant en euro avec une origine en dollars

image 8

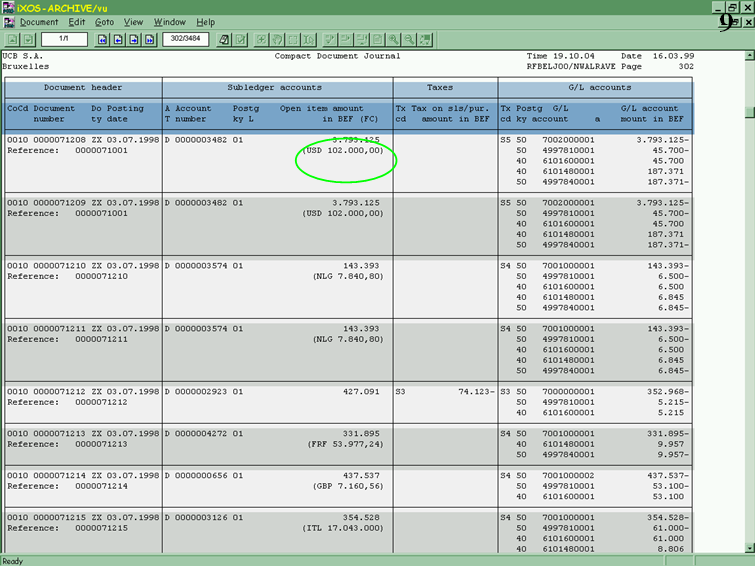

- et la même pièce en francs belges dans le système d’archivage, avec la même origine en dollars : image 9

Document

Document journal Compact Document Journal RFBELJ00

image 10

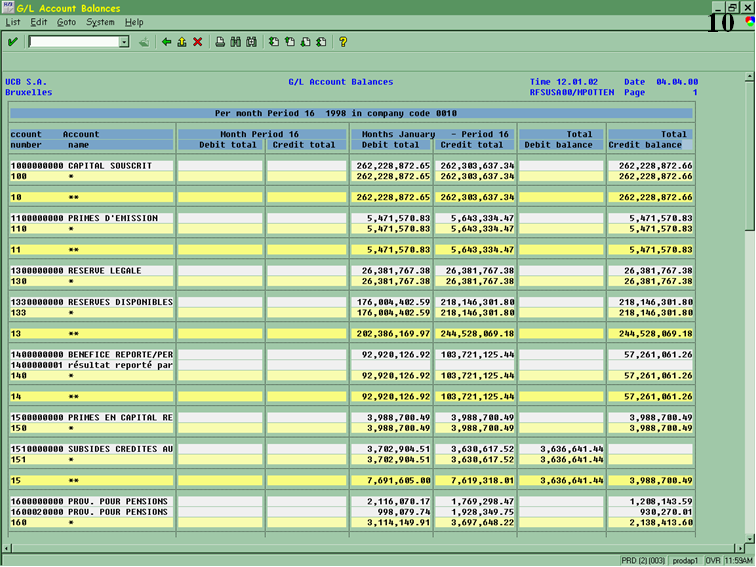

Account

Totals balances G/L Account Balances RFSUSA00

image 11

List of Account Balances G/L Account Balances RFSSLD00

image 12

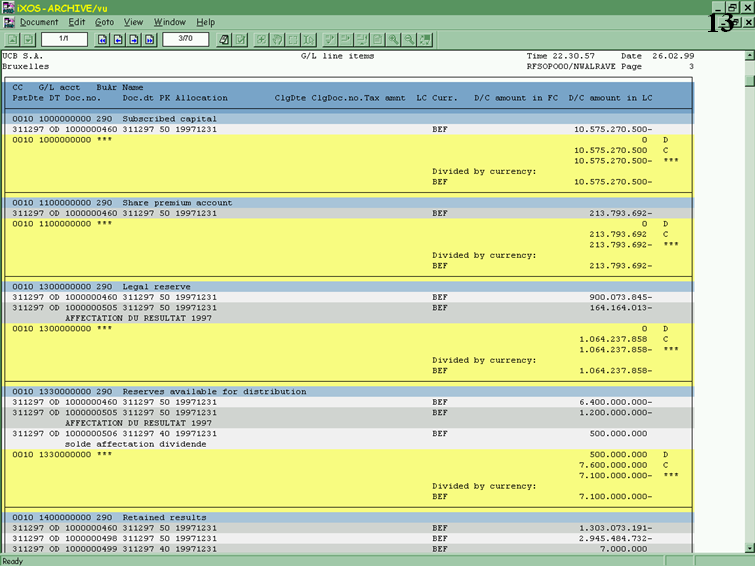

la devise de la pièce

est le franc, la devise système est l’euro

image 13

archive:

la devise de la pièce n’est pas indiquée, la devise système est le franc

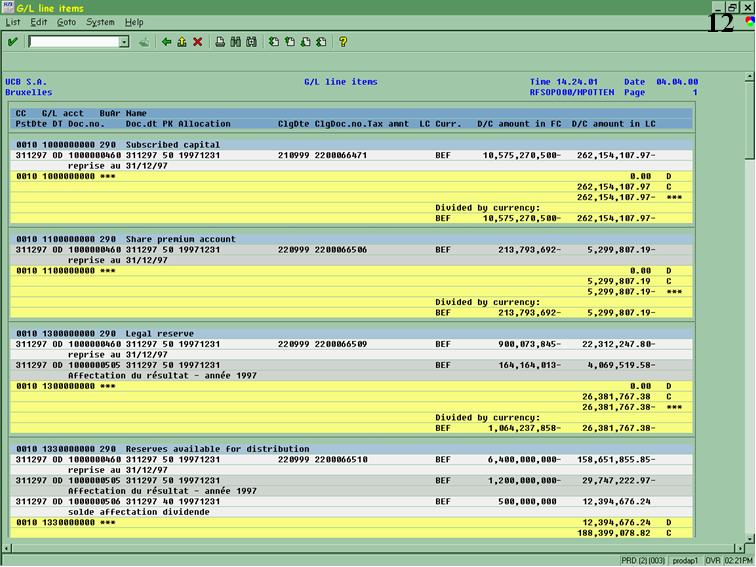

Line items G/L Line Items RFSOPO00

En comptabilité clients, nous avons retenu : les balances en devises locales et le détail des pièces compte par compte

Adequacy / Document

Account

Balances in Local currency Customer Balances in Local Curr RFDSLD00

Other evaluations

Account

Line items List of Customer Line Items RFDEPL00

Et en comptabilité fournisseurs : idem

Pour le module investissements :

Assets line items – cleared and open cleared and open for all

Assets. A new run will be created for

each Company Code and Fiscal Year.

Line item journal

Ce dernier archivage était prévu mais n’a pas été effectué

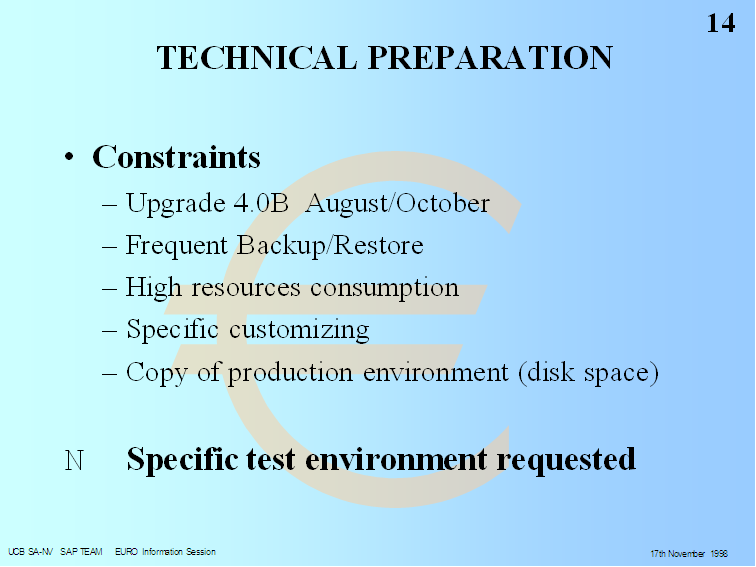

Préparation technique

Contraintes image 14

- nous avions un système SAP r3 version 3.0f ; la conversion pouvait s’effectuer avec la version 3.1i, mais avec problèmes ; nous avons donc installé la version 4.0b

- pour éviter d’avoir trop de problèmes, il fallait prendre des sauvegardes régulièrement, ce qui prend du temps (= du personnel)

- il a fallu aussi, pour la conversion à l’euro, installer des programmes spécifiques et transférer une copie de la comptabilité dans un environnement séparé pour l’exécution des tests

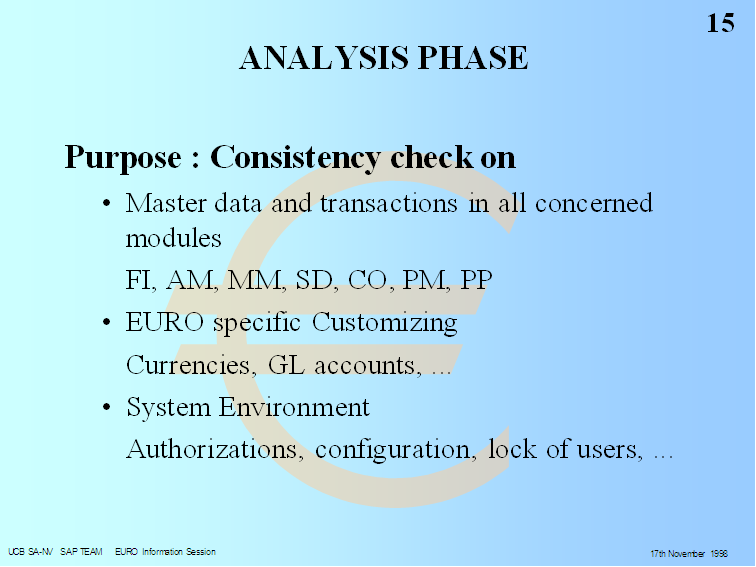

analyse image 15

· contrôle des données de base et des opérations dans tous les modules concernés

· nécessité de mettre en place une configuration spécifique pour le passage à l’euro (devises à rajouter, comptes à créer, …)

· environnement de travail : sécurité, installation, blocage des utilisateurs

pendant les conversions

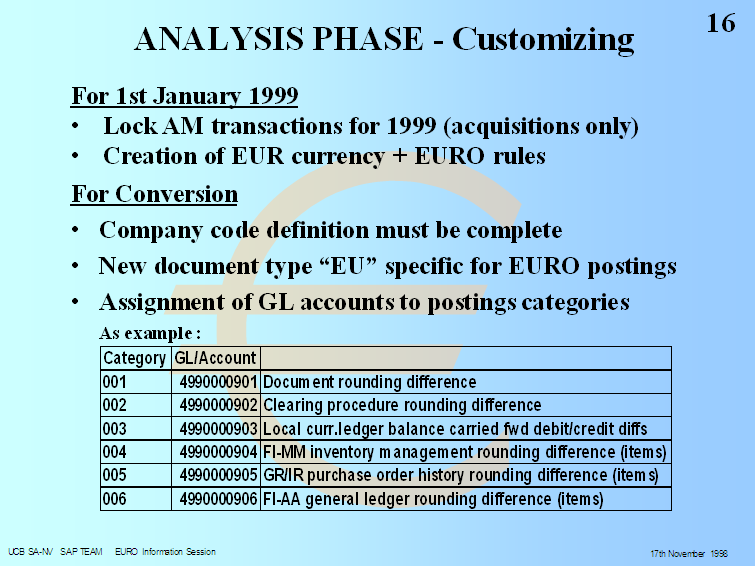

analyse image 16

pour le début d ‘exercice

· à partir du premier jour de l’exercice où on effectue le passage, on n’autorise dans le module investissements que les acquisitions dans le nouvel exercice : toutes les autres transactions doivent être interdites.

· Création de la devise euro + règles de conversion

Pour la conversion

· Mettre à jour la définition des sociétés

· Créer un nouveau type de pièce pour la conversion elle-même

· Créer six nouveaux comptes pour y comptabiliser les différences d’arrondis

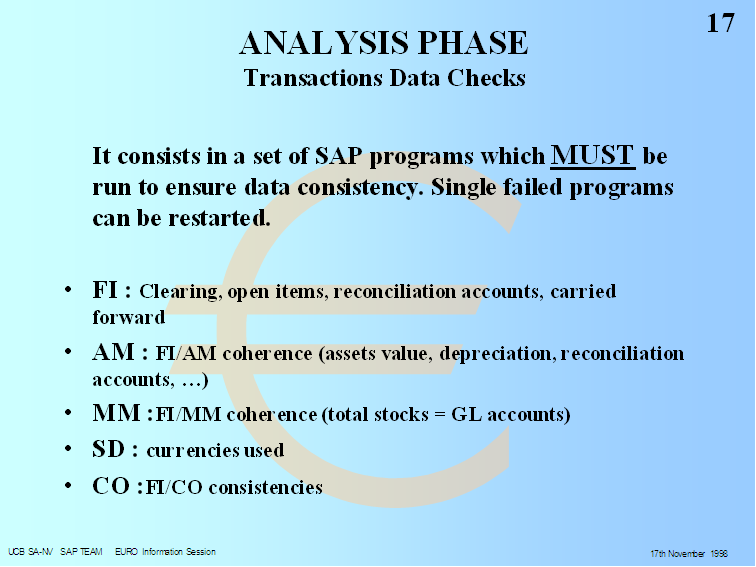

analyse image 17

un certain ensemble de programmes a dû obligatoirement être exécuté pour assurer la cohérence de la procédure.

· En comptabilité générale : lettrage, postes non soldés, comptes collectifs, report à nouveau

· En immobilisations : cohérence avec la comptabilité générale (valeur des investissements, amortissements, comptes collectifs)

· En achats : cohérence avec la comptabilité générale

· En ventes : devises utilisées

· En analytique : cohérence avec la comptabilité générale image 18

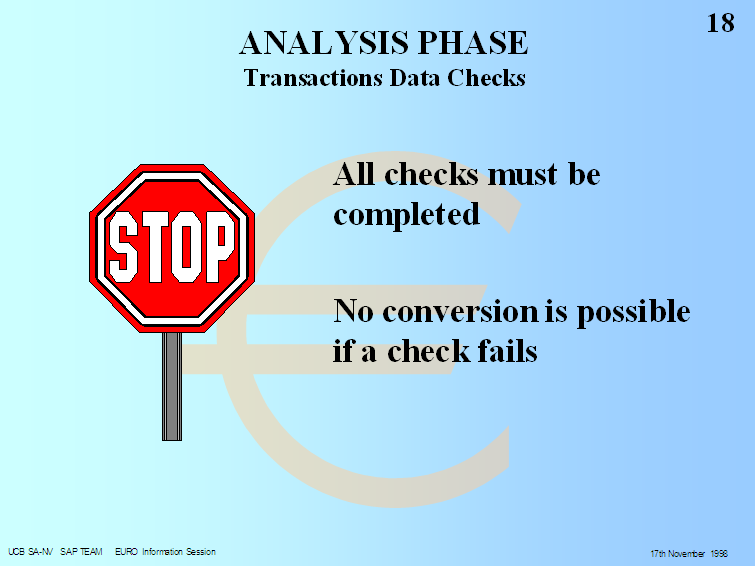

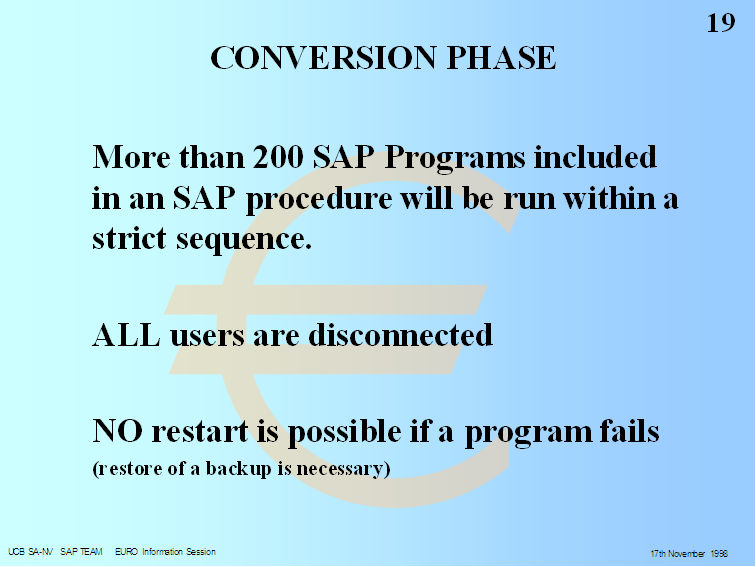

conversion image 19

pour la conversion elle-même, il y avait plus de 200 programmes à faire tourner selon une séquence bien définie. Aucune autre transaction ne pouvait être effectuée, donc tous les utilisateurs étaient déconnectés. Si un seul programme échouait, il était impossible de recommencer l’opération, il fallait reprendre la sauvegarde et abandonner la conversion.

conversion :

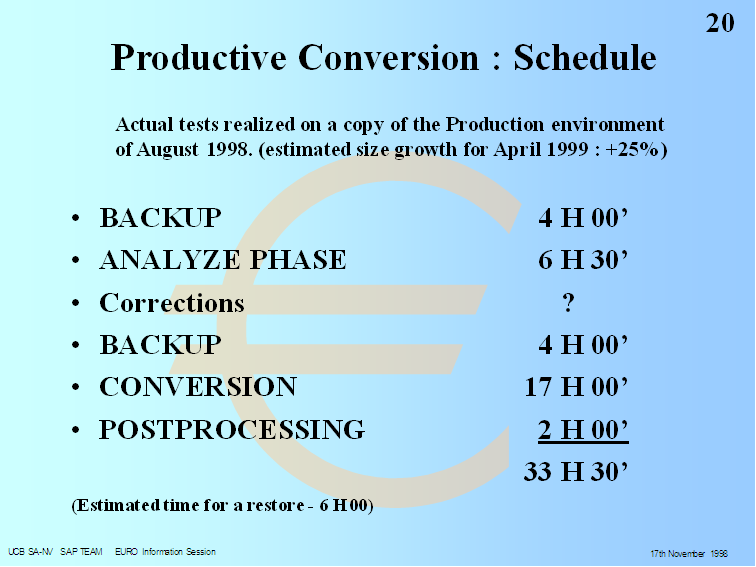

calendrier image 20

le backup a pris le double du temps prévu, à cause d’un manque de coordination de la part de la société qui abrite l’ordinateur central

le reste des opérations s’est déroulé globalement dans les délais prévus (rallongés, il est vrai, de 50 %)

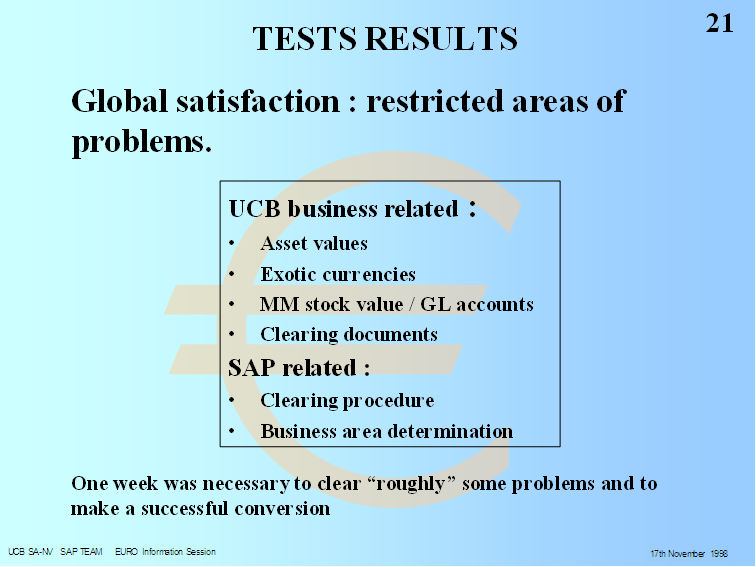

résultat des

tests image 21

avec 6 types de problèmes, nous étions très contents.

il n’a fallu qu’une semaine pour en venir à bout et faire une conversion satisfaisante (6 mois avant la véritable conversion)

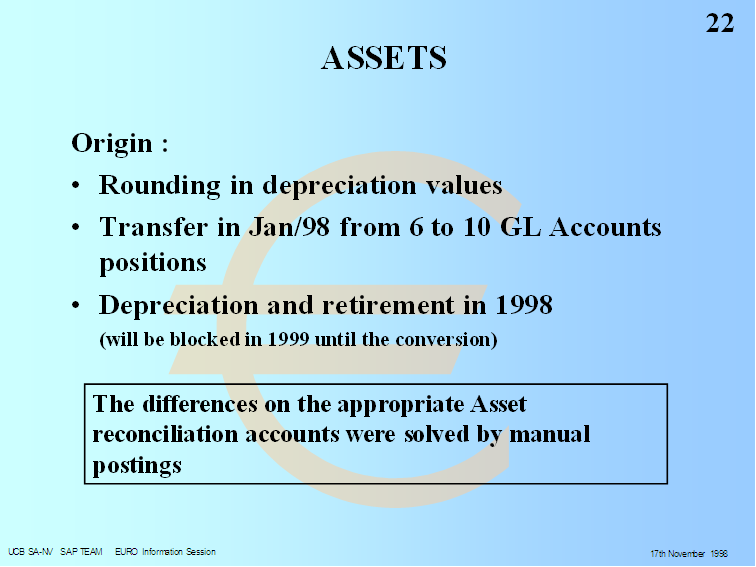

investissements :

image 22

devises

exotiques : image 23

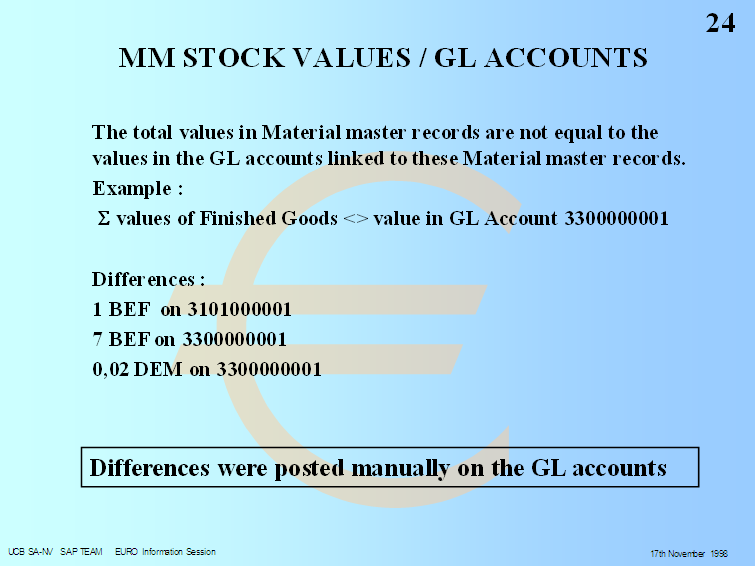

différences

entre l’inventaire permanent et les comptes de stocks : image 24

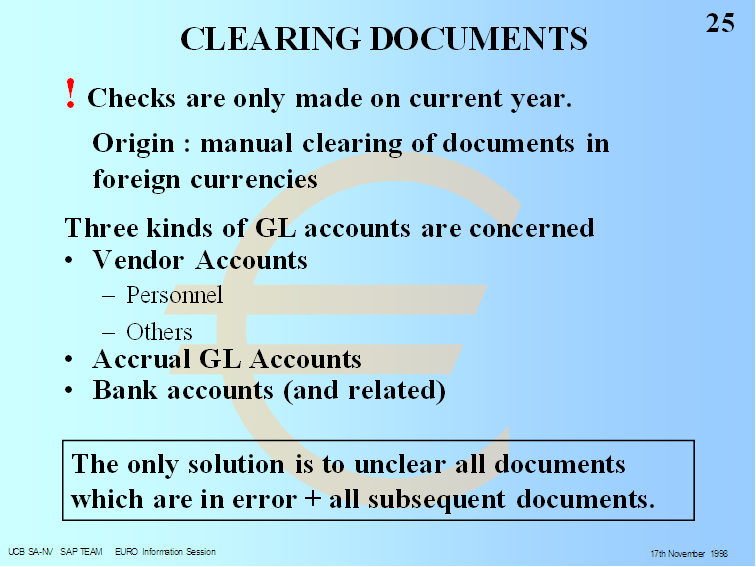

les

pièces et la procédure de lettrage : image 25

rapprochement

des postes

problème

des écritures lettrées de postes en devises posent problème : des lettrages en francs belges non équilibrés en devises sont incompatibles avec le transfert à l’euro.

La plupart de ces lettrages étaient équilibrés (99.8%), même ceux en francs belges. Mais les 0.2% restants constituaient une cause de blocage du processus de transformation.

Autres causes de ce type de problèmes :

· les rapprochements entre plusieurs devises

· les revalorisations de comptes bancaires dans le compte lui-même

· les rapprochements manuels de pièces déjà lettrées dans d’autres devises

solution

il était donc impératif de délettrer ces écritures et de les rapprocher ensuite en devises pour pouvoir opérer le transfert sans problème.

l’attribution

de domaine d’activité aux écritures comptables : image 26

ces tests ont été refaits périodiquement, nous n’avons pas, par la suite, trouvé d’autres types de problèmes. Des instructions ont été données en temps utile aux comptables des différents sites pour éviter que d’autres différences du même type ne réapparaissent

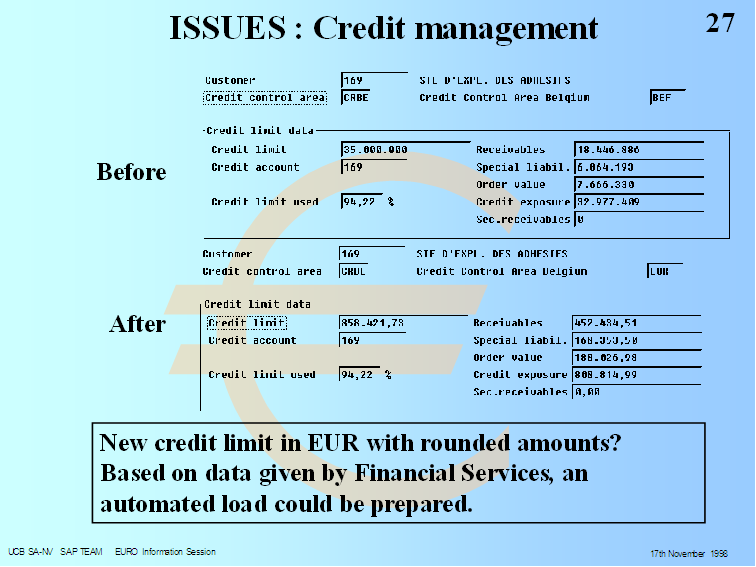

problème ? arrondis en milliers

historique image 27

les limites de crédit ont toujours été calculées en milliers ou en millions.

Problème

lors du passage à l’euro, les millions ne sont plus des chiffres ronds

solution

la responsable du crédit en Belgique a choisi d’arrondir les résultats, les Allemands ont laissé les chiffres tels qu’ils résultaient de la conversion

transferts entre

deux systèmes

historique image 28

toute la comptabilité n’est pas encore passée sur SAP. une des usines fonctionne avec un système ROSS qui passe l’an 2000 et est compatible euro

problème

en 1999, ce système ROSS fonctionne encore en francs belges ; tous les jours un interface envoie les mouvements d’un système à l’autre et les calculs peuvent donner de petites différences

solution

les pièces sont transférées en devise, et c’est SAP qui fait la valorisation des devises vers l’euro, sans tenir compte du taux de change propre à la pièce venant de l’autre système

déclarations tva

historique image 29

je reviens à la différence de traitement entre l’historique et les déclarations TVA : partout, on perd le franc belge, sauf ici où il est toujours possible d’éditer une déclaration en franc belge comme en euro

problème

il n’est pas différent de celui qui se pose pour l’historique

solution

le rapport peut être exécuté au choix dans l’une ou l’autre devise…

Mon interprétation personnelle de la raison de cette

différence est qu’en Allemagne, il est obligatoire d’établir les déclarations

TVA en DEM et non en euro. Là, les techniciens SAP ont cherché et trouvé une

solution.

Décimales

historique

la comptabilité est tenue en francs belges sans décimale depuis les années 60,

problème

l’introduction de l’euro pose un problème dans la mesure où il faudra de nouveau tenir compte des centimes, sans arrondir les montants à l’unité. Les zones d’encodage et les zones d’impression des documents doivent en tenir compte, dans la mesure où un cent est plus petit qu’un franc : 1 000 000 s’écrit en 9 caractères et espaces, 24 789,35 aussi, mais 5 000 000 font 123 946.76 : 10 caractères et espaces. Il faut vérifier si les zones de saisie et d’impression peuvent, le cas échéant, supporter un caractère de plus dans tous les cas.

Solution

dans notre cas, les zones étaient suffisamment grandes, donc le problème ne s’est pas posé pour SAP. Il s’est posé en revanche pour accon image 30 ,

et ils l‘ont résolu en supprimant l’espace entre les milliers et les millions, ce qui, à mon sens, ne rend pas les chiffres plus lisibles, bien au contraire …

arrondis

historique

1 franc + 1 franc = 2 francs

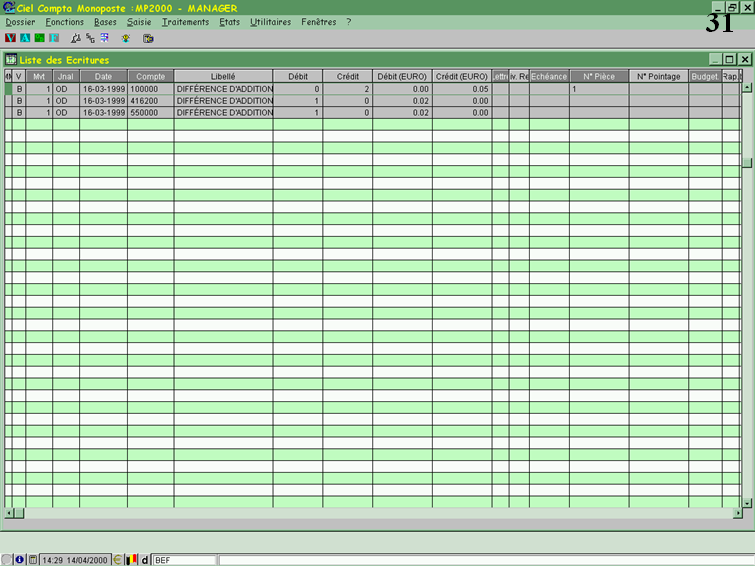

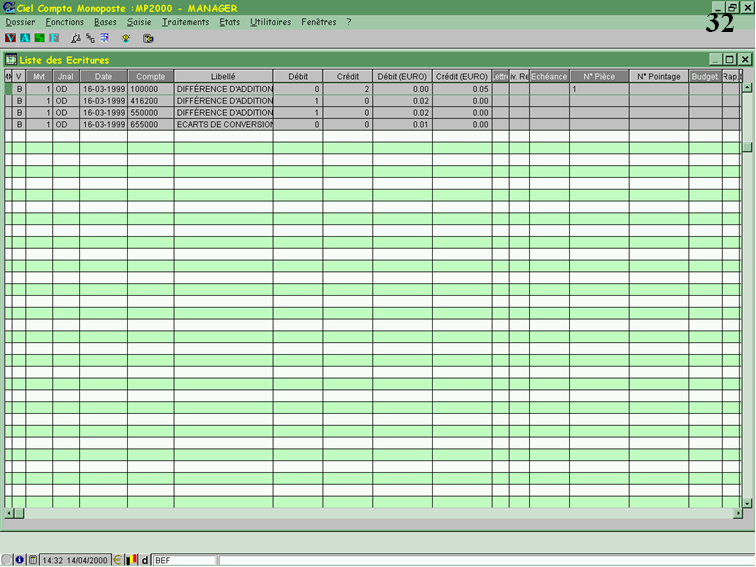

problème image 31

1 franc = 2 cents ; 2 cents + 2 cents = 4 cents ; 2 francs = 5 cents

image 32

solution

deux possibilités sont offertes par les fournisseurs d’applications comptables : soit arrondir la dernière ligne, soit porter la différence dans un compte d’écart d’évaluation, 655 ou 755.

Nous avons utilisé les deux méthodes, parce que SAP ne nous

a pas laissé le choix : pour la conversion de toutes les écritures

antérieures à l’exercice en cours, la différence éventuelle a été comptabilisée

sur la dernière ligne ; pour l’exercice en cours, les différences ont été

comptabilisées sur des comptes d’attente où l’on a accumulé les résultats

intermédiaires. image 33

Pourquoi un compte d’attente ? dans les comptes 6xxxxx & 7xxxxx, il y a obligation d’indiquer un compte analytique : SAP éprouve des difficultés à les générer automatiquement ; vu l’importance des montants en jeu, nous avons tout stocké dans des comptes 499999

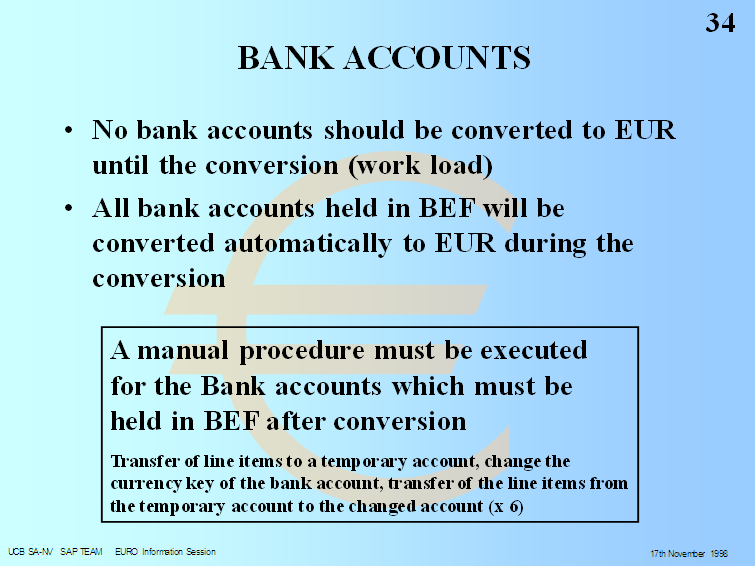

comptes banques

image 34

problème

la conversion des comptes de francs belges en euro ou de marks en euro ne pouvait pas se faire avant la conversion comptable (exigence SAP). au moment de la conversion, tous les comptes tenus dans la devise de base sont convertis, ce qui posait problème pour ceux qui ne devaient pas l’être : dans une des sociétés, il fallait conserver un compte natif en francs et un autre en euro ; chaque compte bancaire représente six comptes comptables (le compte lui-même, les chèques émis et reçus, les virements émis et reçus et un compte d’ajustements) ;

solution

transférer tout l’historique dans un autre compte, effectuer la transformation du compte banque, rapatrier les historiques, multiplier l’opération par six … pour chaque banque

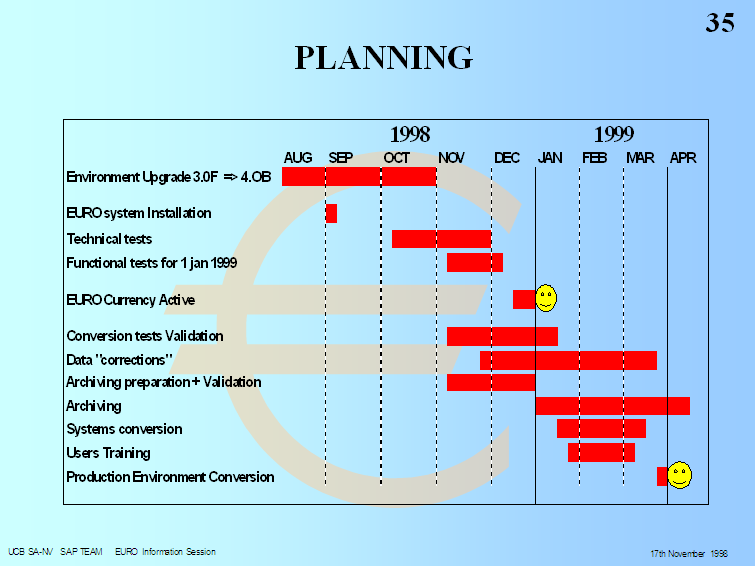

calendrier

image 35

Historique

une opération de cette envergure ne s’improvise pas dans un groupe de cette taille.

Solution

image 36 image 37 image 38

neuf mois n’étaient pas de trop pour préparer cet accouchement

plusieurs équipes ont travaillé en parallèle pour que cette transformation de l’ensemble de la comptabilité se passe sans problème et soit une réussite

sources

problème

comment s’y retrouver dans toute cette complexité ?

solution :

remerciements

passer le cap de l’euro sans problème est le résultat d’un travail sérieux, effectué par des gens compétents travaillant ensemble : les informaticiens et les comptables de toutes les usines du groupe,